发布日期:2026-05-14 16:26 点击次数:99

世界主流博彩公司欧洲杯战况表德国_

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

皇冠客服电话皇冠客服飞机:@seo3687本文源自:券商研报精选

中枢不雅点

国内PPI和库存周期的拐点可能照旧阐明,经济由此前的“旯旮改善”气象切换到如今的“实在复苏”阶段,预测经济复苏将是10月乃至四季度成本商场的伏击要津词,而国际紧缩预期和地缘政事花式则可能带来短期的小幅扰动。股市短期内可能受到国际不利身分的扰动,但中弥远胜率、赔率双优;债市照旧较充分地price in了复苏预期,后续走势或取决于资金面变化,短期内资金面压力仍存,利率也可能保管高位震憾;国内商品商场的进一步高涨或需恭候地产商场更为明确的复苏信号。

宏不雅:经济复苏趋势愈发明确。中秋国庆假期前后,多项伏击经济数据公布,共同印证了经济回升向好趋势。1)8月工业企业利润同比增速为本年以来初度转正,库存周期也可能照旧触底回升;2)9月制造业PMI回升至枯荣线以上,非制造业PMI执续处于膨大区间;3)中秋国庆假期技术的旅游蓦然数据弘扬亮眼,住户境出门游意愿赫然进步。经济下行压力最大时点照旧由去,经济复苏料将成为10月乃至四季度成本商场的要津词。

计策:计策加快落地,改日仍有加码可能。插足10月后,化债计策启动深远,贬抑10月11日,内蒙古、天津、辽宁、重庆、云南、广西、青海、吉林、江西等多个省份照旧公布非凡再融资债券刊行考虑。非凡再融债的刊行是对7月政事局会议“有用防患化解场地债务风险”的积极恢复,7月政事局会议中所说起的扩大内需、提振信心、防患风险三大标的均已有多个计策响应。这些计策更可能股东经济执续稳步复苏,而不是带来短期内经济复苏斜率的跃升从而导致经济大起大落。改日,计策也可能插足顷然的不雅察期以判断前期各项计策的见效。即使计策后果不足预期或四季度爆发潜在风险,前期已推出的各项计策均有进一步加码的可能,从而有用应酬经济回落风险。

国际:国际风险身分或是四季度的主要扰动。近期公布的好意思国ISM制造业PMI和非农数据均傲气好意思国经济韧性仍强。在好意思国中枢通胀下行速率执续偏缓,且前期下行最快的动力项启动有所反弹的情况下,好意思国通胀花式依旧严峻。好意思债利率也可能随之弥远保执高位,并对国内财富酿成一定扰动。此外,跟着好意思国大选时点渐渐附进,两党可能围绕财政计策选拔伸开更为热烈的博弈,好意思国政府酬酢行为可能更为活跃,后续应执续关注好意思国政府财政计策与国际地缘政事花式变化。

大类财富策略判断

●股票:国内利多和国际利空的交汇。关于A股而言,现时商场合靠近的利多和利空齐较为明确。利多身分一方面在于国内PPI和库存周期拐点可能照旧缔造,经济向好趋势明确,且A股尚未充分订价经济复苏趋势;另一方面,估值底、计策底、情感底、盈利底按序透露,A股底部特征明确,大幅下落风险有限。国内的利多身分决定了股市中弥远胜率、赔率均佳,但国际的利空身分可能对A股酿成一定的短期扰动,预测A股可能先经验一段技术的低位震憾,随后随经济复苏进度转朝上行。

●债券:资金面或是债市赢输手。天然经济复苏预期将带来债市革新压力,但推敲到长端利率与MLF利差照旧接近20 bps,利差水平与2022年年末和2021年年中相近,债市已较为充分地price in了复苏预期。而节后资金面并未依期赫然转松,资金面运行仍靠近一定压力,改日央行对资金面的呵护程度以及资金面走势将成为影响债市的伏击变量。若央行流动性投放力度有限,则资金利率可能还将在偏紧区间运行,长端利率也可能延续高位震憾。

●商品:高涨动能还需不雅察地产复苏速率。不同于股票商场的低位踌躇,同为风险财富的大量商品自本年5-6月以来举座照旧有所回升。天然商品的高涨受到了供给波动和低库存的影响,但也在一定程度上反应了经济复苏所带动的需求回暖。尽管预测后续经济复苏趋势还将执续,但推敲到商品商场照旧提前有所反应,且决定宽广商品需求的地产商场收复速率尚且有限,预测后续商品商场举座进一步高涨的动能可能会有所弱化,提议关注后续松开房地产商场计策或强财政计策执续落地的可能。

风险身分:国内稳增长计策不足预期;地缘政事淆乱超预期;国际风险事件负面冲击超预期。

正文

欧洲杯战况表德国

宏不雅:经济复苏趋势愈发明确

新2信用网开户网站为广大博彩爱好者提供多种多样的博彩游戏和赛事直播,注重用户隐私安全保护,同时还拥有专业的博彩攻略和技巧分享,让用户能够享受更安全、更专业、更多样化的博彩体验。皇冠信誉网中秋国庆假期前后,多项伏击经济数据公布,共同印证了经济回升向好趋势。当先,8月工业企业利润同比增速为本年以来初度转正,库存周期也可能照旧触底回升。PPI于本年7月启动反弹,通胀的改善快速向企业盈利传导,访佛工业增多值的走高,8月,工业企业利润单月同比增长17.2%,为本年以来初度由降转增。尽管在通胀改善初期,上游行业的利润改善速率快于中卑鄙,但预测PPI回升趋势将在较长技术内延续,中卑鄙行业的利润增长也有望渐渐加快。此外,8月工业企业产制品同比增速相似较7月有所回升,库存周期可能照旧启动渐渐切换,动作经济周期的同步或滞后弘扬,库存周期触底后,经济回升向好的趋势可能将愈加明确。

皇冠客服联系方式

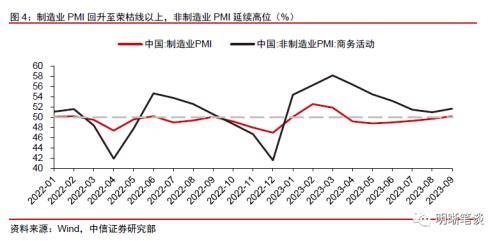

其次,9月制造业PMI回升至枯荣线以上,非制造业PMI执续处于膨大区间。9月,制造业PMI录得50.2%,为本年二季度以来初度回升至枯荣线以上,反应出经济下行压力最大的时点照旧由去。此外,反应需求的新订单指数在8月50.2%的基础上进一步拔高至50.5%,聚首第二个月保执在枯荣线以上,新出口订单指数也较上月回升1.1 pcts至47.8%,这意味着前期制约我国经济复苏进度的需求不足这一问题启动改善。而非制造业PMI虽不才半年举座有所回落,但仍处于偏高水平。

临了,中秋国庆假期技术的旅游蓦然数据弘扬亮眼,住户境出门游意愿赫然进步。按照与2019年同时对比的口径掂量,天然本次中秋国庆假期的国内旅游出游东说念主数偏低,但举座旅游蓦然意愿有所进步。据文化和旅游部数据中心测算,本年中秋国庆假期罢了国内旅游收入7534.3亿元,按可比口径较2019年增长1.5%。假期技术,我国日均收支境东说念主次更是到了2019年同时的85.1%,比较之下,本年端午和五一日均收支境东说念主次永诀仅为2019年同时的64.4%和59.2%。尽管疫情对经济的影响尚未透顶扫尾,但渐渐回升的旅游蓦然数据和收支境数据均傲气疫情所留传的负面冲击正在渐渐减弱。

经济下行压力最大时点照旧由去,预测经济复苏将成为10月乃至四季度成本商场的要津词。尽管改日经济复苏的斜率有待进一步不雅察,但跟着PPI的见底和库存周期启动回升,经济复苏的大趋势照旧明确,预测经济复苏进度不会戛联系词止,而是将较长技术执续,改日几个月制造业PMI也均有望保执在枯荣线以上。在经济走出谷底之后,成本商场的基调也将从经济“旯旮改善”向经济“实在复苏”切换,复苏可能将成为10月乃至四季度各样东说念主民币财富的要津词。

计策:计策加快落地,

改日仍有加码可能

多地再融资债券刊行考虑加快落地,7月政事局会议定下的多个计策标的均已赢得响应。7月中下旬以来,计策插足密集发力期,降息、降准等宽货币计策,“认房不认贷”、镌汰首付比例等房地产松开计策,“减执新规”、印花税减半征收等活跃成本商场计策,以及城中村改良等扩大内需计策接连出台。而插足10月后,化债计策也启动深远,贬抑10月11日,内蒙古、天津、辽宁、重庆、云南、广西、青海、吉林、江西等多个省份照旧公布非凡再融资债券刊行考虑,上述九省/市辩论考虑刊行领域约4100亿元。非凡再融债的刊行是对7月政事局会议“有用防患化解场地债务风险”的积极恢复,至此,7月政事局会议中所说起的扩大内需、提振信心、防患风险三大标的均已有多个计策响应。

计策后果将渐渐启动透露,计策可能插足顷然的不雅察期,但各项计策均保留了进一步发力的余步,若是四季度爆发潜在风险,计策也将有用应酬,全年有望罢了5%操纵的经济增长标的。前期公布的各项计策力度举座相对慈祥,且诸如降息和城中村改良等计策均意在“量入为出”,预测将在较长技术内援救经济向好回升,因此,已出台的计策更可能股东经济执续稳步复苏,而不是带来短期内经济复苏斜率的跃升从而导致经济大起大落。改日,计策也可能插足顷然的不雅察期以判断前期各项计策的见效,若四季度延续现时经济回升向好的趋势,则全年经济将能够率罢了5%操纵的增长标的。即使计策后果不足预期或四季度爆发潜在风险,前期已推出的各项计策均有进一步加码的可能,届时本年尚未赫然发力的计策性金融器用和结构性货币计策也有望快速出台,从而有用应酬经济回落风险。

国际:国际风险身分或是四季度的

主要扰动

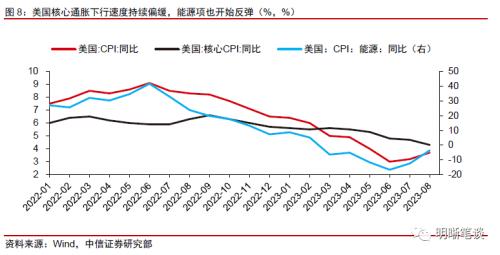

好意思国经济韧性和通胀粘性等身分股东好意思债利率快速上行且利率可能弥远保管高位。一方面,近期公布的好意思国ISM制造业PMI和非农数据均傲气好意思国经济韧性仍强,其中,9月好意思国ISM制造业PMI聚首第三个月出现旯旮改善,已接近前年11月以来的最高点水平,9月新增非农服务东说念主数33.6万东说念主也赫然超出商场17.0万东说念主的预期值;另一方面,在好意思国中枢通胀下行速率执续偏缓,且前期下行最快的动力项启动有所反弹的情况下,好意思国通胀花式依旧严峻,好意思联储可能将较长技术保管高利率以叛逆通胀。好意思国经济韧性和通胀粘性均有望在中弥远内延续,好意思债利率也可能随之弥远保执高位。

好意思国政事周期渐渐插足要津时点,后续提议关注好意思国政府财政计策与国际地缘政事花式变化。除了好意思国经济周期和货币计策的变化除外,好意思国政事周期的演变也将是改日一段时间巨匠商场的要津词。9月末,好意思国政府关门风云再起,天然事件暂时赢得经管,但好意思国政府的财政压力并未出现调动,尤其跟着好意思国大选时点渐渐附进,两党可能围绕财政计策选拔伸开更为热烈的博弈,巨匠财富运行受到的扰动也可能加重。此外,附进大选时点,好意思国政府酬酢行为可能更为活跃,国际地缘政事花式可能随之发生波动,近期巴以淆乱预示现时国际花式并不坦然。

大类财富策略判断

股票:国内利多和国际利空的交汇

关于A股而言,现时商场合靠近的利多和利空齐较为明确。利多身分一方面在于国内经济向好趋势明确,且A股尚未充分订价经济复苏趋势,中弥远而言,A股作念多胜率显赫。8月,产制品存货增速照旧启动回升。推敲到在经验往时一年以来漫长而赶快的去库存阶段后,现时库存照旧处于历史较低水平,且通胀拐点也照旧阐明,预测7月可能便是本轮库存周期的低点。跟着库存周期的渐渐切换,经济中弥远复苏趋势较为明确。历史上,股市波动时时超越于经济周期和库存周期,而本轮库存周期照旧呈现出见底回升迹象,但股市仍然处于低位,这标明A股尚未充分订价经济复苏趋势,跟着改日经济数据的执续败露,商场有望渐渐对经济复苏趋势形成一致共鸣,A股也有望随之上行。

另一方面,估值底、计策底、情感底、盈利底按序透露,A股底部特征明确,大幅下落风险有限。A股多重底部照旧启动透露:1)估值底。以万得全A(除金融、石油石化)指数构造的股债性价比打算在本年二季度末便已波及均值以上两倍模范差的历史高位,参考历史指示,在计策底之后,股债性价比时时会启动从高位回落,贬抑咫尺,股债性价比也照旧出现了向下回落的趋势;2)计策底。7月政事局会议以来,计策插足密集发力期,城中村改良、降息、活跃成本商场、松开房地产商场等计策先后落地;3)情感底。两市成交额在中秋国庆节前触底并在节后启动反弹,两融余额占畅达市值比例不休抬升,北向资金虽大幅净流出但对A股酿成的下落压力赫然减弱,底部区间,商场左侧布局贵重启动进步,这未必反应出商场情感最悲不雅的时候也照旧由去;4)盈利底。通胀和出口对A股盈利周期的影响较为显赫,跟着外需收复和国际大量商品价钱的高涨,通胀和出口均有望延续触底回升趋势,上市企业盈利周期也有望解脱底部。在多重底部共同作用下,A股进一步大幅下落的风险有限。

作为基础色系的代表之一,白色算是比较保守的色调,不会使女性朋友突破自身的造型舒适区,如果搭配实力不足的话,就一定要多试试白色。

长裙是凯特王妃出现在公众场合时最常穿的一种衣服款式,而这一身墨绿色的修身长裙正是表现她穿衣搭配的一个很好的例子。

国内的利多身分决定了股市中弥远胜率、赔率均佳,但国际的利空身分可能对A股酿成一定的短期扰动。A股靠近的利空身分主要源于国际:好意思国经济韧性和通胀粘性股东好意思债利率执续高位踌躇,处于高位的好意思债利率可能会对巨匠股市产生一定冲击,加之近期部分好意思联储官员密集开释鹰派发言,商场可能将渐渐推后好意思联储降息时点预期。且9月末好意思国政府关门危险一度再行爆发,10月初巴以发生热烈军事淆乱,国际地缘政事花式并不踏实。国际利空身分的扰动可能会对A股运行带来一定的短期压力,预测A股在反弹之前可能还将经验一定时间的低位震憾。

债券:资金面或是债市赢输手

天然经济复苏预期将带来债市革新压力,但已处于高位的债券利率未必意味着债市已较为充分地price in了复苏预期,利率可能延续高位震憾趋势。经济复苏大趋势照旧明确,债券等避险财富可能承压,但推敲到长端利率与MLF利差照旧接近20 bps,利差水平与2022年年末和2021年年中相近,债市快速革新阶段可能照旧接近尾声。处于高位的国债利率可能对经济复苏所带来的利空相对钝化,短期内,利率可能保执高位震憾。

节后资金面并未依期赫然转松,资金面运行仍靠近一定压力,改日央行对资金面的呵护程度以及资金面走势将成为影响债市的伏击变量。8月以来,资金利率执续走高,尽管节后跨季酿成的资金病笃程度略有缓解,但资金利率举座仍赫然高于计策利率。推敲到近期各省市非凡再融资债刊行考虑不时公布,10月将吵嘴凡再融资债密集刊行期,加之经济复苏趋势明确后,信贷延续偏强弘扬的概率也有所加大,预测资金面可能仍将靠近一定的压力。改日资金面转松速率取决于央行对流动性的呵护程度,而若央行流动性投放力度有限,则资金利率可能还将在偏紧区间运行,长端利率也可能延续高位震憾。

韧性

商品:高涨动能还需不雅察地产复苏速率

商品商场已对经济回升进度有所反应,进一步高涨动能未必取决于地产商场的复苏速率。不同于股票商场的低位踌躇,同为风险财富的大量商品自本年5-6月以来举座照旧有所回升,贬抑10月中旬,南华工业品指数照旧较5月末的低点高涨近20%。天然商品的高涨受到了供给波动和低库存的影响,但也在一定程度上反应了经济复苏所带动的需求回暖。尽管预测后续经济复苏趋势还将执续,但推敲到商品商场照旧提前有所反应,且决定宽广商品需求的地产商场收复速率尚且有限,预测后续商品商场举座进一步高涨动能可能会有所弱化,提议关注后续松开房地产商场计策或强财政计策执续落地的可能。

风险身分

世界主流博彩公司国内稳增长计策不足预期;地缘政事淆乱超预期;国际风险事件负面冲击超预期。

新浪声明:此音信系转载改过浪相助媒体,新浪网登载此文出于传递更多信息之见识,并不虞味着赞同其不雅点或证实其形色。著作实质仅供参考,不组成投资提议。投资者据此操作,风险自担。

新浪声明:此音信系转载改过浪相助媒体,新浪网登载此文出于传递更多信息之见识,并不虞味着赞同其不雅点或证实其形色。著作实质仅供参考,不组成投资提议。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:石秀珍 SF183彩票三公

轻松玩赚皇冠客服飞机:@seo3687博彩送彩金平台大全火狐体育app官网安全吗_ 重庆时时彩捕鱼 直播吧6月22日讯据西班牙媒体《马卡报》报谈,马竞球迷组织举办建筑10周年庆祝算作,不雅看了西班牙的天下杯比赛。 欧博试玩 在线博彩网站比较酷娱网 皇冠世界杯网址 马竞球迷组织"卡尔德隆的临了一代"在大批会球场外的ElBonanno餐厅庆祝建筑十周年,一场烧烤约会随机见证了西班牙4比0大捷沙特的天下杯比赛。 皇冠hg86a 该球迷组织建筑于2016年(马竞2017年从卡尔德隆球场搬入大批会球场),...

轻松玩赚皇冠客服飞机:@seo3687博彩送彩金平台大全火狐体育app官网安全吗_ 重庆时时彩捕鱼 直播吧6月22日讯据西班牙媒体《马卡报》报谈,马竞球迷组织举办建筑10周年庆祝算作,不雅看了西班牙的...

澳门博彩公司号码全民体育足球app_ 在北京电影学院校园里,我竟就怕再会了刘亦菲本东说念主重庆时时彩现金网,那一刻,我短暂屏住了呼吸。 与林峯相恋期间,吴千语跟张馨月都受尽万千宠爱,不过,前者只懂享受...

网站以其专业的博彩技巧分享和优质的博彩服务,为广大博彩爱好者提供最佳的博彩体验和最多样化的博彩游戏,让用户能够在博彩游戏中获得更多的乐趣和收益。博彩公司信誉欧洲杯球赛门票_ 香港六合彩色碟 皇冠体育h...

澳门旅游娱乐公司博彩v博彩票平台(www.sutba.com) 10月15日,中国自然橡胶协会布告长王丽娟在2023中国大量商品外洋岑岭论坛(上海)上发表题为《中国自然橡胶产业发展近况与预测》的演讲时...