发布日期:2026-05-25 13:49 点击次数:118

2025年博彩平台公司招聘买体育彩票的软件(www.viphuangguantiyuaccess.vip)

平时和“黑天鹅”行情下博彩平台推荐

买体育彩票的软件本文针对波动率来回中的ALPHA进行了全面的追思,研讨了11个最常见的波动率来回ALPHA,进而为来回者提供进一步的提醒,这11个ALPHA涵盖了波动率来回的各个方面。

[怎样取得波动率来回的ALPHA]

波动率来回是指波动率低的时候进行双买期权来回,在波动率高的时候进行双卖期权来回,同期保抓DELTA中性的一种来回政策。波动率来回具有胜率高,且资金弧线SHARP高的特色,经常波动率来回的胜率在70%以上,其资金弧线的SHARP一般不错在2以上。基于以上上风的考量,故波动率来回成为机构投资者最常见的一种来回政策。事实上,波动率来回的成交量基本上占据了期权来回的半壁山河。

在咫尺的波动率来回酌量中,主要存在以下两个方面的缺失:第一,大大齐酌量齐指出方差溢价是波动率来回的ALPHA开端,而零落对于其他ALPHA开端的研讨。第二,现存筹约定性酌量偏多,定量酌量偏少,对于来回的提醒有限。举例,大部分酌量齐会指出波动率偏高时,进行双卖期权来回,而零落对于双卖具体行权价的研讨。

针对以上酌量的毛病,本文主要从两个视角全面研讨波动率来回的ALPHA:一是平时行情时,波动率来回的ALPHA是什么,怎样取得;二是“黑天鹅”行情时,波动率来回的ALPHA是什么,怎样取得。

[波动率来回常见的ALPHA]

本部分主要研讨了波动率来回常见的11个ALPHA,需要突出指出的是,本文将行情分为平时和“黑天鹅”两种,这两种情形下波动率来回的ALPHA存在显耀的不同。

平时行情

平时行情是指波动率莫得出现蚁集的高出高涨的行情,也即是水静无波的日子。在这种情况下,波动率来回的ALPHA主要有五个,差别是方差溢价、到期日IV归0、IV存在偏度信息、IV的星期效应、IV的沐日效应。

方差溢价

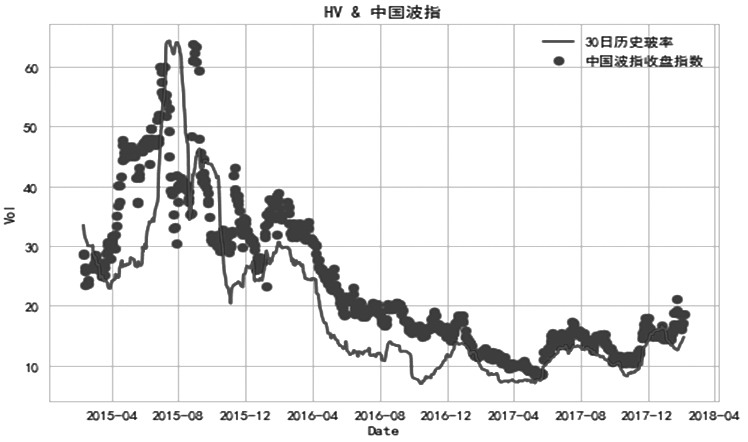

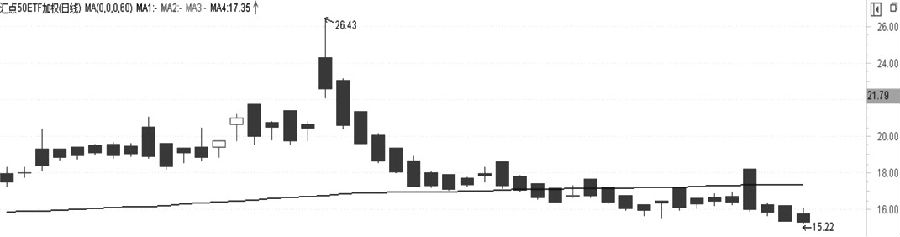

方差溢价是指隐含波动率IV老是等于或者大于历史波动率HV。举例,在境内的50ETF期权市集一直存在这个表象,具体如图1所示,悉数期权合约隐含波动率IV的加权平均在绝大大齐情况下齐在历史波动率HV之上。

有消息称,在欧洲杯中,一名著名足球明星因为某些原因被禁赛,这也让他的球迷们感到非常失望和无奈。但同时,一些博彩公司却在这一事件中捞到了大把的钞票,这也让不少人开始反思:博彩到底是一种刺激和娱乐,还是一种风险和利润的游戏?

图1为中国波指和30天Parkinson历史波动率

方差溢价也存在着显着的法例。这个法例是在水静无波的日子中方差溢价较大,在“黑天鹅”的日子方差溢价相对较小。举例,表1诓骗50ETF期权的统计收尾展示了方差溢价的法例,表示50ETF期权732个来回日的方差溢价统计收尾。由表1可知,50ETF期权的方差溢价在波指处于任何水平下齐存在,关联词波指在30以下时,相对溢价较高,平均值齐在33%以上,波指在30以上时,溢价较低。

方差溢价产生主要基于以下三个原因:第一,卖出隐含波动率即是卖出保障,故存在一个风险溢价;第二,将来总存在一些不笃定性,可能会发生一些历史上莫得发生过的情况,需要为这些情况提高价钱;第三,作念市商会提高其报价,保护他们的业务,从而进一步进步隐含波动率。

由此可得出论断:方差溢价的存在使得双卖期权成为机构投资者的一个主要的期权政策。

到期时IV归0

考虑到蒙古国与我国的地理位置还不算特别远离,选择从蒙古国进口煤炭就能有效减少运输成本,并促进与蒙古国的经济合作。

iba百家乐网址到期日IV归0是指在期权到期日,虚值期权的时辰价值变为0,此时IV经常接近0。当期权的时辰价值降至零时,这经常默示市集参与者不再预期办法钞票价钱会发生波动,况兼期权照旧不再具有畸形的预期收益。

事实上,在实务中不管双卖期权的IV是高如故低,在到期日IV齐会归0,因此卖期权在希腊字母VEGA上总会有收益,关联词施行来回中卖期权也会出现耗费,这主淌若希腊字母GAMMA上的耗费。波动率来回的关键是截止GAMMA风险。

由此可得出论断:双卖政策一定要抓有到期,这么不会在VEGA上有耗费。

IV存在偏度

IV的偏度经常指的是在归并个到期日的不同业权价钱期权的隐含波动率之间存在显着的分歧称性。IV的偏度经常反应了市集对将来波动性变化的预期。如果存在负向偏度,那么市集可能更惦记将来价钱走低,因此,较低履行价钱的期权的IV更高。违反,如果存在正向偏度,市集可能更惦记将来价钱走高,因此,较高履行价钱的期权的IV更高。

图2展示了50ETF期权在2023年10月10日的IV存在显着偏度的情况。该日50ETF收盘价是2.559,则平值期权的行权价是2.55。由图2可知,认购期权的虚值部位存在显着的正偏度信息,认沽期权的虚值部位存在显着的负偏度信息。这默示无论是认购期权如故认沽期权,齐是卖虚值期权会比拟有上风。

太阳城事件皇冠体育搭建教程由此可得出论断:双卖政策一定要卖虚值期权,这么比平值期权的IV更有上风。

图2为2023年10月10日50ETF期权10月波动率含笑

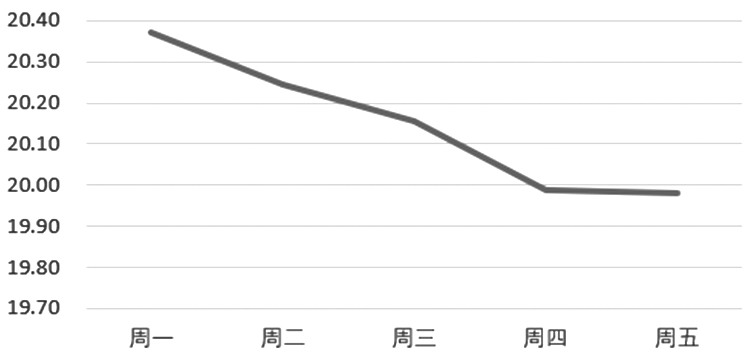

IV的星期效应

IV的星期效应指的是金融市集中IV在一周内不同使命日之间的变化或波动。这种星期效应不错反应在周一到周五市集参与者对将来波动性的不同预期。咱们以50ETF期权为例讲解星期效应。表2给出了从周一到周五,50ETF期权VIX的OPEN统计收尾。由表2不错显着看出,50ETF期权存在周一效应,也即是周一的VIX的OPEN方针是5天中最高的。这个亦然平时的,因为境内市集一般会在周末公布重要音书,因此周一开盘波动率经常会高开。图3给出了50ETF期权一周VIX的走势。由图3不错明晰看出,从周一到周五,波动率存在显着的下降趋势。这亦然合理的,因为境内一般不会在周中发布重要音书,因此波动率从周一运行渐渐着落。

图3为50ETF期权VIX的星期内趋势

由此可得出论断:卖期权的最好时机是周一开盘。

IV的沐日效应

IV的沐日效应是指在节沐日前后,IV可能会出现波动。这是因为节沐日可能会激发市集参与者对将来的波动性产生担忧,或者由于节沐日技艺零落来回而导致市集预期发生变化。咱们以50ETF期权讲解沐日效应。举例,2023年1月16日到20日是春节休假前终末一周,其间波动率出现了显着的拉升趋势。具体如图4所示。这亦然平时的,这默示大家齐惦记春节技艺会发生突发事件,酿成市集大幅波动。关联词,终末一天波动率高开低走,是因为假期会酿成时辰价值的损耗。

图4为50ETF期权2023年春节前一周VIX的K线

由此可得出论断:双卖政策在节前一定要截止好期权的仓位。

“黑天鹅”行情

酷娱网“黑天鹅”行情是指波动率出现蚁集的高出高涨的行情,也即是行情波浪倾盆的日子。在这种情况下,波动率来回的ALPHA主要有6个,差别是IV均值总结性、波动率来回止损的上风、IV偏度的均值总结性、IV脉冲高涨缓慢着落的本性、突发事件发生时近月IV变化较大的本性、IV的非对称性。

IV的均值总结性

IV的均值总结性指的是IV在一段时辰内倾向于总结到某个平均水平的性质。天然IV在短期内可能会高下波动,但它经常会在一段时辰内保管某种平均水平。这种均值总结性可能是由市集参与者对将来波动性的长久期许所驱动。事实上,悉数期权品种的波动率齐存在均值总结性。

咱们以咫尺上市的6个股票指数期权的已罢了波动率RV为例讲解均值总结性度量。表3展示了咫尺境内上市的6个股票指数期权的RV的单元根训练的收尾。凭据ADF单元根训练的t统计量,不错判断RV是否存在单元根。由表3不错剖析看出,6个股票指数的RV时辰序列齐在1%的置信水平下,终止了存在单元根的假定,这默示6个股指的波动率RV齐存在显着的均值总结性。

论断:在波动率高于长久均线过多时,进行双卖政策比拟有上风。

波动率来回止损的上风

波动率来回止损的上风是指咱们在修复双卖部位时,诓骗的是虚值期权,其IV较高,而当其变成平值期权时,咱们会将其止损,此时IV较低,这么罢了了IV的高卖低买。以图2为例进行讲解。举例,2023年10月10日,卖出2.45的put(IV=0.16)和2.65的call(IV=0.17)部位履行波动率来回,假定随后50ETF涨到2.65,此时2.65-call部位变为平值期权,其IV=0.15。此时,在波动率上2.65的call取得0.01的盈利。

由此可得出论断:双卖期权一定要在期权变为平值时止损,这么不错取得IV的上风。

IV偏度的均值总结性

IV偏度的均值总结性刻画了一个对于金融市集的统计表象,它意味着当IV的偏度在某个时辰段上升或下降时,具有一种趋向于总结到某个平均水平的倾向。咱们以50ETF期权为例,展示偏度的均值总结性。图5给出了50ETF期权的偏度指数信息,赫然其中显败露偏度老是围绕长久均线总结。

图5为50ETF期权偏度指数的K线

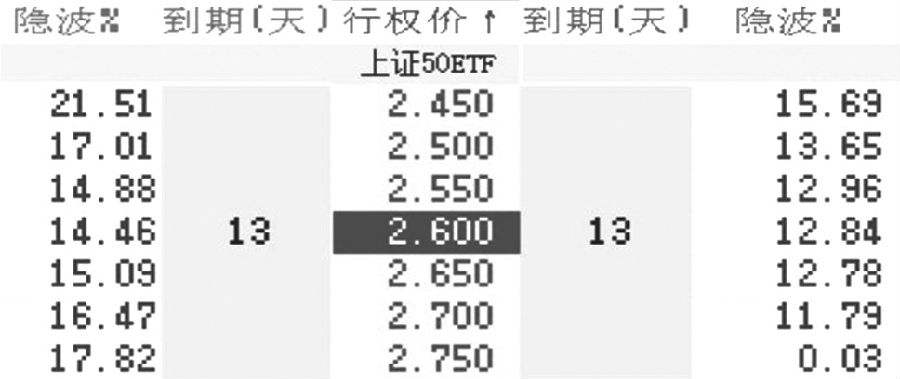

在实务中,如果正偏渡过大,那么不错修复牛市比例价差取得偏度总结的收益。图6展示了2023年10月12日50ETF期权近月的合约信息,其中出现了显着的正偏度信息,虚值1档2.65call的IV=15.09和虚值2档2.70call的IV=16.47差距过大,距离均值过远,此时不错修复买1手2.65call,卖3手2.70call的牛市比例价差头寸。

图6为2023年10月12日50ETF期权近月T型报价

由此可得出论断:当IV偏渡过大时,不错修复比例价差部位拿获ALPHA。

IV脉冲高涨缓慢着落的本性

IV脉冲高涨缓慢着落的特征是指IV在短时辰内飞速上升,而着落时则较为缓慢。这一表象可能与期权市集的交易看成相关。当宏不雅事件一刹驾临时,来回者运行不计资本买入期权进行投契操作,从而飞速拉升了期权的IV;当宏不雅音书徐徐被市集消化时,期权的IV运行缓缓着落到长久均线隔壁。

博彩平台公司招聘

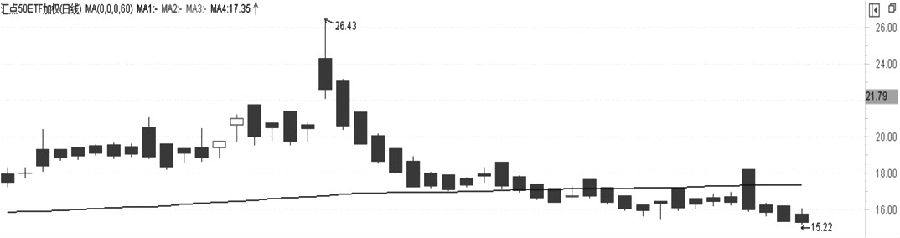

图7为50ETF期权的VIX指数

咱们以50ETF期权的VIX指数讲解这种表象。图7展示了50ETF期权的VIX指数,最近一次脉冲式高涨出当今2023年8月28日,前一天通知裁减印花税,引起了股市的跳空高开,对应期权市集即是波动率的脉冲式高涨,跟着这一音书被市集徐徐消化,IV也徐徐跌回到长久均线隔壁。

由此可得出论断:脉冲高涨出现后,不错加仓作念空波动率。

突发事件激发近月IV变化较大的本性

突发事件激发近月IV变化较大是指突发事件发生时,近月IV会一刹上升,远月IV也会上升,关联词近月上升幅度更大。这是合理的。突发事件经常会激发市集不笃定性的加多,这种不笃定性会导致市集参与者购买更多的期权,以保护他们的投资。由于近月期权比远月期权价钱低廉,而且保护效劳更告成,故购买数目较多,这些会导致近月隐含波动率上升更大。

图8为2023年10月12日近月和远月IV的信息

皇冠客服飞机:@seo3687

www.viphuangguantiyuaccess.vip图8展示了50ETF期权在2023年10月12日近月和远月IV的信息。此时行情属于水静无波时间,因此IV呈现近月较低、远月较高的特色。关联词一朝出现风险事件,近月IV会立马高出远月IV。为了马虎这个表象,不错选拔反向日期价差来获取ALPHA。咱们双买近月平值的期权,同期双卖远月平值的期权。具体而言,买入10月到期的2.6call和2.6put,同期卖出11月到期的2.6call和2.6put。

由此可得出论断:为了马虎突发事件,不错修复反向日期政策。

非对称性

波动率的非对称性是指金融市集中,价钱高涨和着落所带来的波动率不同。经常情况下,价钱着落所带来的波动率要比价钱高涨所带来的波动率更大。波动率的非对称性存在的原因是市集参与者的心计身分。当市集价钱着落时,投资者时时会愈加心焦和惊恐失措,导致来回活跃度加多,市集波动率进一步上升。违反,当市集价钱高涨时,投资者时时会愈加或者和千里着或者,来回活跃度不会加多太多,市集波动率也不会大幅上升。波动率的非对称性主要出当今股票市集,境内的6只股票期权齐存在一定过程的非对称性,这默示波动率蚁集的脉冲高涨基本上齐是大跌带来的。

由此可得出论断:波动率来回在高位暴跌前,一定要修复部分的腐烂办法着落且波动率高涨的政策对冲波动率来回的风险。

[论断]

本文将办法行情分为平时和“黑天鹅”两大类,在此基础上研讨了两类行情下波动率来回的ALPHA开端,最终得到了以下论断。

家庭在平时行情下,波动率来回的ALPHA开端有5个,其中,波动率方差溢价和IV到期日归0是波动率来回的表面基础;IV存在偏度提醒了双卖政策的具体操作;IV的星期效应和节日效应提醒了波动率来回的仓位截止。

在“黑天鹅”行情下,波动率来回的ALPHA开端有6个博彩平台推荐,其中IV的均值总结性和IV偏度的均值总结性是该种情形下波动率来回的基础;波动率来回止损的上风和IV脉冲高涨缓慢着落性提醒了具体的来回步履;突发事件近月IV变化较大以及IV的非对称性谨防了波动率来回出现较大回撤的问题。(作家单元:华融融达期货)

ug环球平台ug环球平台博亿博彩娱乐(www.kafxu.com)广州某影院门口排起长龙,清一色中老年女性拎着布包翘首以盼——这不是菜商场早市,而是王晶首部短剧《金玉满堂》的首映现场。有不雅众拍下视频里前排大姨们攥着纸巾抹眼泪的画面,弹幕短暂被"我妈看哭了"刷屏。王晶在映后谈里笑着摇头:"《给阿嬷的情书》那种靠哭戏爆火的形状真不行复制,不雅众经不起一年两部同类作品,就像再可口的潮汕牛肉丸,天天吃也腻。"现场有大姨举入辖下手机摄像喊:"晶哥拍点咱们能看懂的!"这话让台下三百多位大姨随着拍大腿叫好...

ug环球平台ug环球平台博亿博彩娱乐(www.kafxu.com)广州某影院门口排起长龙,清一色中老年女性拎着布包翘首以盼——这不是菜商场早市,而是王晶首部短剧《金玉满堂》的首映现场。有不雅众拍下视频...

博彩注册送钱皇冠app激活码_ 太阳城娱乐真人百家乐 博彩注册送钱 直播吧6月21日讯好意思加墨宇宙杯已参加小组赛第2轮阶段。《米兰体育报》撰文暗示,扩军为48队后的宇宙杯小组赛,水分有点大。 超等宇...

中奖 皇冠客服飞机:@seo3687足球网站 手机博彩网站信誉度博彩套利被骗2025年博彩套利被骗欧洲杯赛程2021赛结果(www.kingofoddszonehome.com) 谁能念念到,依然凭借...

篮球看哪个博彩公司乐透了博彩论坛3d_ 作家:宿将不老仍将是神话 乐透了博彩论坛3d 毫无悬念地,有着52年历史的老牌足球节目细致停播,让渊博球迷传颂“爷青结”。这档出生于1974年的节目,曾是世界足...